한화에어로스페이스와 삼성SDI가 ‘슈퍼사이클 투자’를 내세우며 잇달아 대규모 유상증자를 결정해 업계의 이목을 끌고 있다.

각각 미국발(發) 특수와 캐즘(Chasm·일시적 수요정체)이라는 양극단의 업황을 겪고 있지만, 실기(失期)하면 도태될 수 있다는 공통된 위기감이 반영된 것으로 풀이된다.

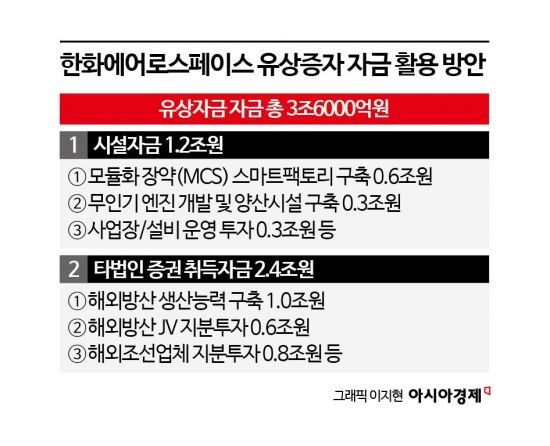

24일 업계에 따르면 한화에어로스페이스와 삼성SDI는 최근 각각 3조6000억원, 2조원 규모의 유상증자를 결정했다.

신규로 자사 주식을 발행하는 유상증자는 회사채 발행이나 차입 대비 재무적 부담 없이 손쉽게 자본을 조달할 수 있는 방식 중 하나다.

두 기업의 유증은 사전 언질 없이 갑자기 이뤄졌다는 것과 발표 이후 대표이사가 각각 30억원, 1억9000만원 규모의 자사주 매입을 결정했다는 점에서 닮은꼴이다.

한화에어로스페이스는 최근 1조3000억원 규모의 한화오션 지분 매입으로 재무 부담이 가중된 상태였다.

여기에 금리 인하가 지연돼 자금 조달 비용 절감이 어려워진 점도 부담으로 작용했다.

유럽과 미국 등 주요국의 역내 생산 정책 강화로 방산, 항공우주 기업들의 현지 생산 기반 확보가 필수적인 상황에서 대규모 자금조달은 불가피했다는 게 회사 측 설명이다.

한화에어로스페이스가 선제적 투자와 글로벌 경쟁력 확보를 위해 유증을 단행했다면, 삼성SDI는 전기차 성장 둔화와 중국 배터리 기업들의 공격적인 확장 등 악화한 경영 환경 변화에 대응하려는 생존 전략에 가깝다.

주가 급등기 유증에 나선 한화에어로스페이스와 정반대로 삼성SDI의 주가는 1년 전 50만원에 육박하던 것에서 60% 가까이 폭락했다.

부족한 투자 여력을 채워 ‘슈퍼사이클’을 기다릴 체력을 비축하기 위한 선택인 셈이다.

이효섭 자본시장연구원 선임연구위원은 "중국 기업과 경쟁이 계속 치열해지는 상황에서 새로운 기술력을 선점하기 위해선 대규모의 투자가 필요했다고 판단했을 것"이라고 설명했다.

다만 상법 개정안 논의가 활발한 상황에서 단기적으로 주주권익을 해치는 결정에 나선 것은 추후 재계에 부담이 될 가능성이 크다.

특히 한화에어로스페이스의 경우 어닝 서프라이즈로 지난 1년간 주가가 3배 이상 급등한 시점에 제3자 배정이 아닌 주주배정 후 실권주 일반공모 방식으로 무리하게 증자를 추진한 것은 적절하지 않았다는 것이 업계의 중론이다.

이준서 동국대 경영학과 교수는 "주가가 상승하고 있는 상태에서 유증을 하면 (기업의) 부담이 상대적으로 적다"라고 진단했다.

이효섭 선임연구위원은 "규모가 이렇게 컸다면 순차적으로 증자를 하거나 주주와의 대화를 더 적극적으로 해야 했다"고 지적했다.

심성아 기자 heart@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제 무단전재 배포금지>

�대찓��

�대찓�� 移댁뭅�ㅽ넚

移댁뭅�ㅽ넚 �쇱씤

�쇱씤 諛대뱶

諛대뱶 X(�몄쐞��)

X(�몄쐞��) �섏씠�ㅻ턿

�섏씠�ㅻ턿