|

정부가 청약저축·부금·예금의 주택청약종합저축 전환을 내년 9월 말까지 한시 허용하면서 옛 청약통장 가입자들이 고민이 커지고 있다.

이들 상품을 주택청약종합저축으로 전환할 경우 공공·민간 등 모든 주택에 청약이 가능하고, 상대적으로 높은 금리와 소득공제 등의 혜택을 받을 수 있다는 강점이 있지만 증여 불가, 기존 납입실적의 제한적 활용 등의 한계가 있는 만큼 득실을 따져볼 필요가 있다는 게 금융권의 설명이다.

18일 한국부동산원 청약홈에 따르면 지난 11월 말 기준 전국의 청약저축·부금·예금 계좌 수는 전년 동기 대비 7.49% 감소한 132만4888좌로 집계됐다.

청약저축·부금·예금 가입이 중단된 2015년 9월(235만3669좌) 이후 10년이 가까운 세월이 흘렀지만, 절반 이상이 유지되고 있는 셈이다.

세부적으로는 청약예금이 85만4448좌로 가장 많았고, 청약저축(33만1252좌), 청약부금(13만9188좌) 등이 뒤를 이었다.

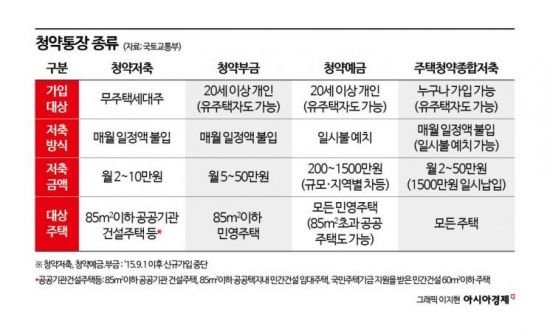

주택청약제도는 1977년 신설된 '국민주택 우선공급에 관한 규칙'에 따라 출발했다.

처음엔 공공주택에 적용됐으나 이듬해부턴 민영주택에도 청약제도를 적용하게 됐다.

이에 따라 입주자 저축은 공공·민영주택 구분에 따라 ▲청약저축 ▲청약부금 ▲청약예금으로 분리돼 있었다.

청약저축의 경우 대상자는 무주택세대주, 대상 주택은 85㎡ 이하 공공기관 건설주택 등이다.

매월 2만~10만원을 불입토록 했다.

청약부금과 예금은 민영주택을 대상으로 하는 상품이다.

청약부금의 경우 대상자는 20대 이상 개인(유주택자 포함), 대상 주택은 85㎡ 이하 민영주택이며 매월 5만~50만원을 불입토록 했다.

청약예금 역시 대상자는 20세 이상 개인이며 대상 주택은 모든 민영주택이다.

지역 등에 따라 200만~1500만원을 일시불로 예치하는 조건이다.

이들 세 상품은 2015년 9월1일부터 신규 가입이 중단된 상태다.

2009년 등장한 주택청약종합저축은 이 기존 상품을 한데 묶은 상품이다.

주택청약종합저축은 누구나 가입이 가능하며, 공공·민간을 망라한 모든 주택을 대상 주택으로 한다.

저축은 매월 2만~50만원을 불입하거나 1500만원을 일시 납입하는 방식으로 유지할 수 있다.

주택청약종합저축은 지난 11월 말 기준으로 2528만4478좌로 전체 청약통장(2660만9366좌)의 95.02%를 차지하는 대표 청약통장 상품으로 떠올랐다.

정부는 내년 9월 말까지 한시적으로 청약저축·부금·예금을 주택청약종합저축으로 전환할 수 있도록 하고 있다.

내년부터는 타행으로의 주택청약종합저축 전환신청도 가능해진다.

금융권 관계자는 "자신의 청약계획이나 자금 활용방안 등을 고려해 내년 9월 전 전환 여부를 결정할 필요가 있다"고 했다.

청약저축·부금·예금을 주택청약종합저축으로 전환할 때의 장점은 일차적으로 청약 대상이 넓어진단 점이다.

기존 청약저축 가입자는 공공주택만을, 청약예금·부금 가입자는 민간주택만을 청약할 수 있었다면 주택청약종합저축으로 전환 시엔 구분 없는 청약 신청이 가능해진다는 것이다.

주택청약종합저축의 경우 확대된 금리 혜택도 누릴 수 있단 강점이 있다.

정부는 최근 주택청약종합저축의 금리를 최대 3.1%로 0.3%포인트 인상했다.

정부는 청약통장 가입을 독려하기 위해 2022년 0.3%포인트, 2023년 0.7%포인트 등 이번 정부 들어 세 차례나 청약통장의 금리를 높인 바 있다.

이외에도 청약통장의 소득공제 한도 역시 240만원에서 300만원으로 상향된 만큼 이를 통한 세제 혜택도 장점 중 하나가 된다.

지난해 '주택공급에 관한 규칙' 개정에 따라 민영주택의 일반공급 물량 청약 신청 시 신청자 본인뿐 아니라 배우자 통장 가입 기간의 50%, 최대 3점을 가점 요소로 합산해 받을 수 있다는 점도 주택청약종합저축의 강점이다.

예컨대 통장 가입 기간이 5년, 배우자의 가입 기간이 1년이면 본인 점수 7점에 배우자의 점수(2점)를 더해 총 9점을 받을 수 있는 것이다.

이외에도 청약저축·부금·예금을 주택청약종합저축으로 전환해도 기존에 납입한 금액과 기간이 그대로 인정된다는 점도 강점으로 꼽힌다.

납입기간이 길수록 청약에서 유리한 만큼 빠른 전환을 통한 주택 마련 계획 수립에도 도움을 줄 수 있단 얘기다.

각 은행권이 주택청약종합저축 전환 시 여러 혜택을 주는 이벤트를 실시하고 있는 것도 참고할 만하다.

예컨대 우리은행의 경우 이달 말까지 청약 예·부금 보유고객이 주택청약종합저축으로 전환할 경우 5만원 상당의 상품권을 제공하고 있다.

업계에선 타행 간 전환이 가능해지는 내년부터는 각 사의 마케팅도 더욱 활발해질 것으로 보고 있다.

물론 따져볼 부분도 적지 않다.

먼저 청약저축·부금·예금을 주택청약종합저축 전환할 경우 청약 대상이 공공·민간을 아우르는 모든 주택으로 확대되지만, 여기에 새롭게 추가된 청약유형과 관련한 납입실적은 전환 이후 분부터 인정되는 까닭이다.

예컨대 청약저축 가입자가 주택청약종합저축으로 전환할 경우, 공공주택에 대해선 기존 납입인정금액과 인정 회차를 그대로 인정받지만 확대된 대상인 민영주택은 그렇지 않다.

민영주택 청약 시에 납입금액은 추가 인정되지만, 납입기간은 전환한 이후로부터 인정받을 수 있다.

자신의 청약계획에 따라 큰 실익이 없을 수도 있다는 것이다.

청약 예·부금 또는 청약저축 가입자가 이미 청약을 신청한 경우엔 청약 결과가 확정될 때까지 전환 신청이 불가능하다.

아울러 전환 시에는 청약하려는 주택의 최초 입주자모집공고일의 '전일'까지 전환해야 주택청약종합저축으로 청약이 가능하다는 점도 살펴야 한다.

기존 청약저축이나 청약부금을 청약예금으로 전환한 이력이 있는 가입자의 경우, 제도개선 시행일(10월 1일)까지 상품을 유지한 가입자는 전환가입을 할 수 있다는 점도 고려해야 한다.

주택청약종합저축은 증여가 불가능하고 상속만 가능하다는 점도 따져봐야 할 문제다.

기존 청약저축과 2000년 3월 26일 이전에 가입한 청약예금 ·부금은 자녀는 물론, 배우자와 세대원인 직계존속, 직계비속에게도 증여가 가능하다.

반면 주택청약종합저축과 2000년 3월 27일 이후 가입한 청약예금·부금은 가입자 사망 시에만 자녀 상속이 가능하다.

미래 재무계획에 따라 전환이 오히려 실(失)이 될 수도 있는 것이다.

이외에도 이미 전환한 주택청약종합저축을 원래의 청약저축·부금·예금 상품으로 되돌리는 것은 불가능하다는 점도 유의해야 한다.

시중은행 한 관계자는 "내년부턴 당행→타행으로의 전환가입도 가능해지는 만큼 선택지가 더 늘어날 것"이라면서 "기존 대비 청약할 수 있는 주택의 범위가 확대되는 만큼 득실을 따져 내년 9월 전 전환 여부를 선택하는 것이 합리적"이라고 말했다.

유제훈 기자 kalamal@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제 무단전재 배포금지> |

�대찓��

�대찓�� 移댁뭅�ㅽ넚

移댁뭅�ㅽ넚 �쇱씤

�쇱씤 諛대뱶

諛대뱶 X(�몄쐞��)

X(�몄쐞��) �섏씠�ㅻ턿

�섏씠�ㅻ턿

등록안내

등록안내 등록안내

등록안내