코인·보이스피싱·전세사기 등은 많은 사기유형 중에서 국민적 관심도가 높다.

가해자와 피해자가 명확한데다 자신과 가족, 지인 등이 하마터면 당할뻔했던 아찔한 경험을 저마다 공유하고 있기 때문이다.

사기방지를 위한 정책 대응도 비교적 빠르다.

보험사기는 다르다.

수백억원대 보험사기를 뉴스로 접해도 그저 범죄자가 보험사 돈을 갈취했을 뿐 나와 상관없다고 여긴다.

사실 그 돈은 나와 가족이 맡긴 돈이라는 걸 잘 알지 못한다.

보험사기로 결국 내 보험료가 오른다는 것도 잘 인식하지 못하는 경우가 많다.

아시아경제가 특별취재팀을 꾸리고 한 달간 보험사기를 취재한 건 이런 인식차 이면에서 곰팡이처럼 증식하는 불법행위를 더 방치해선 안된다는 문제의식에서였다.

보험사기는 국민 실생활에 직접 위협을 가하는 민생침해 범죄임에도 다른 사기에 비해 주목도가 낮고 법적·제도적 지원도 미비하다.

보험은 저출생·초고령화 시대의 노후보장 역할까지 한다는 점에서 보험사기에 따른 보험금 누수 증가를 반드시 막아야 한다.

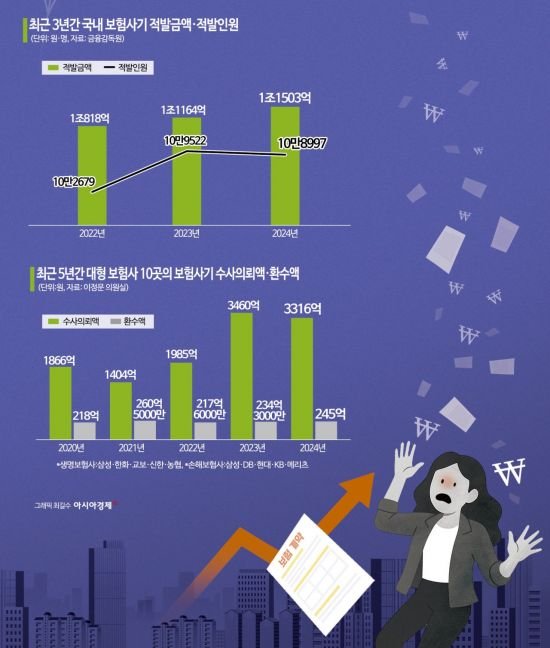

금융감독원 통계를 보면 보험사기 적발액은 2022년 1조818억원, 2023년 1조1164억원, 2024년 1조1503억원으로 3년 연속 1조원을 돌파하며 매년 최대치를 경신중이다.

이 기간 보험사기 적발인원은 10만2679명, 10만9522명, 10만8997명으로 매년 10만명을 웃돌고 있다.

보험사기 적발액이 늘었다는 게 잘 와닿지 않을 수 있다.

이렇게 한번 생각해보자. 대한민국 운전자라면 누구나 운전자보험에 의무적으로 가입한다.

지난해 자동차보험사기적발액은 5704억원이다.

같은 해 보험사가 국민에게 받은 자동차보험료는 20조6651억원이니 2.8%가 사기로 빠져나간 셈이다.

사기액만큼 보험료 인상이 적용됐다고 가정하고 지난해 평균 자동차보험료(69만2000원)에 대입해보면 일인당 약 2만원의 보험료를 더 냈다는 계산이 나온다.

지난해 적발한 보험사기 유형을 보면 자동차보험이 49.6%(5704억원)로 가장 비중이 컸다.

실손보험 등을 포함한 장기보험은 42.2%(4853억원)로 차순위였다.

뒤이어 보장성보험(4.4%·501억원), 기타(3.3%·383억원), 화재보험(0.5%·58억원) 등의 순이었다.

보험사기를 적발했다고 해서 사기꾼이 편취한 보험금이 곧장 환입되는 건 아니다.

보험사와 금감원이 보험사기를 적발해 수사기관에 의뢰해도 형사처벌까지는 수년이 걸린다.

더구나 현행법에선 보험사기꾼이 형사재판에서 유죄를 확정받아도 보험사가 보험금을 즉각 환수할 수 없다.

별도 민사소송을 통해 승소해야 가능하다.

아시아경제가 이정문 더불어민주당 의원실로부터 단독 입수한 자료에 따르면 2020년부터 2024년까지 최근 5년간 국내 대형 보험사 10곳이 수사기관에 의뢰한 보험사기혐의액은 1조2031억원이다.

이 중 환수한 보험금은 1175억4000만원으로 9.8%에 불과했다.

같은 기간 생명보험사 5곳은 1450억원 중 13.5%인 195억1000만원, 손해보험사 5곳은 1조581억원 중 9.26%인 980억3000만원을 환수했다.

환수율이 낮으면 그만큼 보험사는 손실로 인식해 보험료 인상 요인으로 작용한다.

환수율이 낮은 건 사기꾼들이 보험금을 탕진하거나 숨기고 배 째라는 식으로 대응해서다.

제도의 문제도 있다.

지난해 보험사기방지 특별법 개정안이 국회를 통과할 때 '편취 보험금 즉각 환수조항'이 빠졌기 때문이다.

이는 보험사가 형사재판에서 유죄를 받은 보험사기꾼에게 편취 보험금을 바로 환수할 수 있는 근거였다.

하지만 법제사법위원회가 편취금 환수는 민간계약의 문제라는 논리로 제외했다.

보험사에 편취금 환수권한이 없다는 걸 잘 아는 보험사기꾼들은 유죄를 받아도 최대한 시간을 끌며 보험금 반환을 미루고 있다.

이기창 DB손해보험 SIU(보험사기특별조사팀) 파트장은 "보험사기 초범자는 기소유예도 수두룩한데 일일이 전화해서 변제를 독려해도 '소송할 테면 하라'는 태도를 보이는 경우가 많다"면서 "편취금을 숨기고 처벌을 몸으로 때운 뒤 사기를 친 돈으로 평생 먹고사는 사회가 만들어지는 것 같아 아쉽다"고 말했다.

보험사기는 법적·제도적 빈틈과 낮은 처벌수위, 적은 수사인력 등을 비웃듯 갈수록 지능화·조직화하고 있다.

복잡한 보험약관과 그 허점을 잘 이해하고 있는 설계사는 대형 보험사기의 중심에서 브로커 역할을 했다.

의사와 간호사 등 의료진은 정보비대칭이라는 그들만의 철옹성으로 수사를 차단하고 버젓이 보험사기를 저질렀다.

정비업자는 그들만 아는 전문지식을 활용해 수리비를 높여 보험금을 부풀리고 부당이득을 취했다.

더 심각한 건 평범한 사람들까지 보험사기에 가담하고 있다는 점이다.

한탕주의에 빠진 젊은층은 코인과 주식으로 잃은 투자금을 갚기 위해 사회관계망서비스(SNS)에서 은밀히 사기를 공모했다.

노년층은 평소 신뢰했던 설계사의 달콤한 제안을 뿌리치지 못하고 보험사기의 구렁텅이에 빠지기도 했다.

가해자와 피해자가 공모한 자동차 고의사고부터 허위 영수증을 첨부한 실손보험 사기, 소액의 여행자보험사기까지 보험사기는 이제 일상을 파고들고 있다.

상황이 이런데 기관 간 공조는 제대로 이뤄지지 못하고 있다.

보험사기를 잡기 위해 사건이 보험사→금융감독당국→수사기관으로 이첩되는 과정에서 행정칸막이와 인력부족, 정보제한 등이 비효율을 낳고 있다.

하루가 다르게 발전하는 인공지능(AI) 기술은 이제 보험사기와 결합해 더 큰 위협이 되고 있지만 낡은 법률과 제도에 묶인 보험사와 정부는 제대로 된 대응을 하지 못하고 있다.

보험사기 조기방지를 위한 대책 마련에도 더 힘을 쏟아야 할 것으로 보인다.

설계사 등 전문인이 보험사기로 유죄판결을 받았음에도 몇 년 뒤 재취업해 또 범죄를 저지르는 사례가 적지 않아 이에 대한 행정제재와 형량을 높여야 한다는 게 전문가들 의견이다.

보험사들은 보험사기를 유발하는 고액 보장 위주의 경쟁적 상품출시를 지양해야 한다.

'나 하나쯤이야' 하는 생각으로 보험사기를 가볍게 여기는 보험소비자들의 인식 전환도 꼭 필요하다.

" 보험사기로 인한 피해액이 3년 연속 1조원을 넘겼고, 지난해에는 사상 최대치를 기록했다.

허위 진단서 한 장, 가짜 사고 몇 건, 과장된 치료비 청구 하나하나가 쌓여 결국 '1조1503억원'이라는 충격적인 숫자를 만들었다.

문제는 이 모든 비용이 고스란히 선량한 보험 가입자들에게 보험료 인상이라는 형태로 전가된다는 점이다.

본지는 수백 건의 판결문과 실제 사례를 전수 분석해 '보험사기'라는 범죄가 어떻게 작동하는지를 추적했다.

기술적 대응과 실효성 있는 제도 개선 방안을 함께 모색하며, 근절을 위한 해법을 짚어봤다.

최동현 기자 nell@asiae.co.kr

문채석 기자 chaeso@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제 무단전재 배포금지>

�좎럥占쏙㎕蹂⑹삕�좑옙

�좎럥占쏙㎕蹂⑹삕�좑옙 �곸궠�삭맱�됱삕占쎌럥苑�

�곸궠�삭맱�됱삕占쎌럥苑� �좎럩�섓옙占�

�좎럩�섓옙占� �꾩룆占썼キ占�

�꾩룆占썼キ占� X(�좎럥梨뤄옙�묒삕�좑옙)

X(�좎럥梨뤄옙�묒삕�좑옙) �좎럩瑗뤄옙醫묒삕占쎌궢苑�

�좎럩瑗뤄옙醫묒삕占쎌궢苑�